2021年2月24日,中国银保监会等五部委联合发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,明确禁止小额贷款公司向大学生发放互联网消费贷款。

这一通知的出台,是对目前部分大学生陷入各种网贷泥潭的一种回应。

部分大学生自控力不强,再加上小贷公司的精准经销,不少人就这样与校园贷结下了“缘”。

福建泉州一大学生从借1000元开始,到最后却要还款仅6万元,他为了躲避催债,躲在桥下4天。

有女大学生为了偿还高额贷款,不惜出卖自己的肉体。

河南郑州一大学生无力偿还巨额贷款,最终跳楼自杀。

轻舟律师团队曾经承办一起运输毒品案,W系云南某高校在校大学生,陷入校园贷的泥潭之中,为了偿还债务,W从云南携带毒品4.5公斤到成都。W某最终被判处有期徒刑10年。

这样的代价过于惨痛。

小额贷款公司不同于银行业金融机构及消费金融公司,小贷公司是由地方金融监管部门审批、监管,路子野是其特征之一。

本通知是否能够得到严格的落实还有待观察。早在2017年5月,银监会等3部门曾印发《关于进一步加强校园贷规范管理工作的通知》,一律暂停网贷机关开展在校大学生网贷业务,但效果如何不用说也明白。

5部委的通知和3部门的通知精神是一脉相承的。

国家不禁止大学生贷款,只是禁止小额贷款公司向大学生发放互联网消费贷款。真正有贷款需求的大学生,可以向银行等金融机构提出。

银行属于正规军,对相关资质的审核比较严格。通知提到,要严格贷前资质审核,实质性审核识别大学生身份和真实贷款用途,综合评估大学生征信、收入、税务等信息,全面了解信用状况,严格落实大学生第二还款来源,通过电话等合理方式确认第二还款来源身份的真实性,获取具备还款能力的第二还款来源(父母、监护人或其他管理人等)表示同意其贷款行为并愿意代为还款的书面担保材料,严格把控大学生信贷资质。

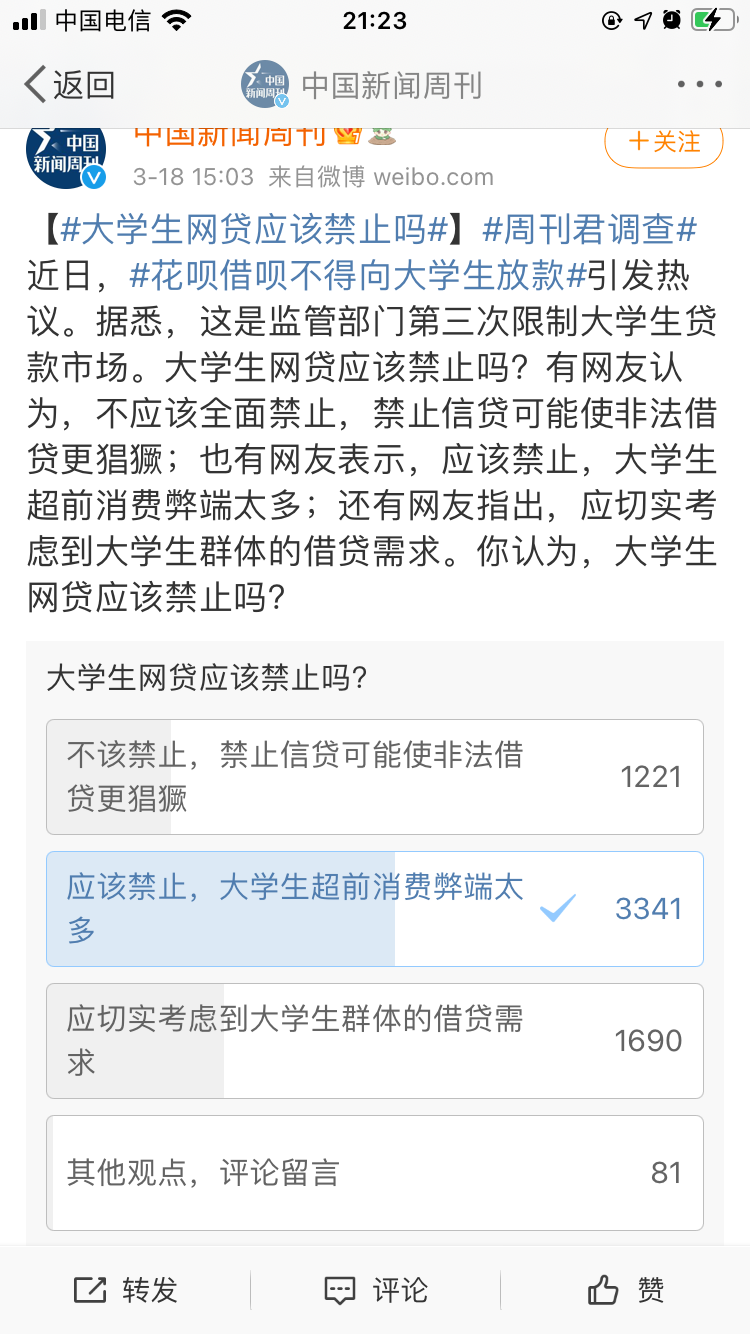

通知还提出,小额贷款公司要加强贷款客户身份的实质性核验。问题就来了,如何确定是不是大学生?“上有政策,下有对策”的运作方式,也见怪不怪了。小额贷款公司既然由地方监管审批,那么各个地方针对本地制定统一的细则,我认为算是一个方向。中国新闻周刊在微博上发起了一个关于“大学生网贷应该禁止吗?”的投票,从目前的投票结果来看,更多人倾向于应该禁止(本人也投了禁止票)。

我认为,大学生的主业就是学习,大多数学生有父母给的生活费,为什么会有那么多的资金需求(耍朋友?买名牌?)?如果家庭富裕,我想贷款的几率会很小;如果家庭本身就不富裕,贷的款,谁来还?